Jedno od najčešćih pitanja sa kojima se susrećemo jesu porezi na nekretnine u BiH. Stoga smo odlučili detaljnije istražiti koje tipove poreza na nekretnine imamo u BiH, te kako se plaćaju i u kojim iznosima.

Porez na imovinu

Porez na nekretnine odnosno porez na imovinu u BiH regulisani su zakonima na nivou kantona u Federaciji Bosne i Hercegovine i na nivou entiteta Republike Srpske.

Porezom na imovinu u Federaciji Bosne i Hercegovine oporezuju se imovina za odmor i rekreaciju te poslovni i stambeni objekti koji se izdaju u zakup (vikendice, zgrade, stanovi, poslovni prostori, garaže, itd.).

Prihodi ostvareni od imovinskih prava (renta, kirija, zakup i sl.) regulisani su federalnim zakonom o porezu na dohodak i na godišnjem nivou taj porez se plaća u visini od 10% na realizovani prihod. Porez na vlastiti stambeni prostor (kuće i stanove u kojima živimo) u FBiH se ne plaća. U zakonu svakako postoje kategorije koje u oslobođene plaćanja poreza. Obveznik poreza na imovinu je vlasnik imovine odnosno najmodavac.

Porez na imovinu u Republici Srpskoj (Izvorno: Zakon o porezu na nepokretnosti) je prilično drugačiji i komplikovaniji. Ukratko, plaćju ga svi i na sve. Plaća se na godišnjem nivou, a moguća je i otplata u dvije godišnje rate (prva rata do kraja Juna, druga do kraja Septembra). Zakon o porezu je donesen na nivou entiteta i kao osnov oporezivanja uzima se vrijednost nepokretne imovine, a nadležnost za određivanje stope poreza na imovinu prebačena je na opštine.

Registar cijena tj. procijenjenih vrijednosti nekretnina moćete pronaći OVDJE.

Prema entitetskom zakonu, opštine su nadležne da:

1. Poreskoj upravi Republike Srpske do kraja Januara svake godine dostave evidenciju o vrijednosti svake imovine koja se prema zakonu može identificirati kao nepokretna imovina,

2. donesu odluku o visini stope za oporezivanje oporezive nepokretne imovine.

Iznos poreza izračunava se na način da se na trenutnu vrijednost nekretnine obračuna porezna stopa koju je općina donijela kao pravosnažnu. Pojednostavljeno, ako posjedujete stan ili kuću u Banjoj Luci u vrijednosti od 100.000 KM, porez na tu nekretninu iznosiće 200 KM na godićnjem nivou (uzimajući u obzir da stopa poreza na imovinu u Banjoj Luci iznosi 0,20%).

Ko je oslobođen plaćanja poreza na imovinu? Zakonom su predviđene kategorije za oslobađanje ili umanjenje iznosa poreza na imovinu, a to se odnosi na vlasnika nekretnine do 50 m² i svakog dodatnog člana domaćinstva do 10 m². U praksi to znači, ako živite u stanu od 72 m² sa još dva člana porodice, porez plaćate na 2 m², ili ako živite u stanu od 69 m² oslobođeni ste plaćana poreza na tu imovinu. Bitno je napomenuti da se porez na imovinu oslobađa vlasnika nekretnine koja je u izgradnji.

Prihodi koji se ostvaruju na nekretnini u vidu rente, zakupa i sl. Podliježu zakonu o prihodima i oporezuje se zakonom predviđenom stopom od 10%.

Pogledajte ili preuzmite Zakon o porezu na nepokretnosti Republike Srpske OVDJE

Pogledajte ili preuzmite Poreske stope za oporezivanje imovine donesene na nivou lokalnih samouprava OVDJE.

Porez na promet nekretnina

Porez na promet nekretnina u Federaciji BiH iznosi 5% i regulisan je na nivou kantona. Specifičnost kod ovog zakona je ta što u svim kantonima FBiH (osim u Kantonu Sarajevo) obveznik plaćanja ovog poreza je prodavač nekretnine. U Kantonu Sarajevo obveznik plaćanja ovog poreza od Januara 2019. godine je kupac.

Često pitanje je da li se kod kupovine nekretnine plaća PDV. Odgovor je da se Porez na dodanu vrijednost (PDV) kod kupovine nekretnina plaća se samo u slučaju prvog sticanja vlasništva nekretnine (primjerice, kad kupujete stan u novogradnji kojem ste vi prvi vlasnik i plaćate ga firmi koja je stan izgradila), dakle ukoliko kupujete stan od nekog ko je već u njemu stanovao, PDV se u tom slučaju ne obračunava.

Međutim, ukoliko se kupljena imovina prodaje u roku manjem od tri godine od dana njene kupovine, na tu je prodanu imovinu potrebno dodatno platiti porez na kapitalnu dobit ukoliko je kapitalna dobit ostvarena. Osnovica za oporezivanje kapitalne dobiti je razlika izmedju cijene prilikom kupovine i cijene prilikom prodaje nekretnine, a stopa poreza na kapitalnu dobit je 10%.

Porez na promet nekretnina u Republici Srpskoj obračunava se nešto drugačije. Klasični porez na promet nekretnina (poput onog u FBiH od 5%) ne postoji. Umjesto toga kod prometovanja nekretnina, odnossno zamjene tj. prebacivanja vlasništva, plaća se kapitalna dobit na razliku nabavne i prodajne cijene nekretnine. Tako npr. ukoliko je prodajna cijena nekretnine manja od nabavne, time je ostvaren kapitalni gubitak i porez na tu nekretninu nije obavezno platiti. Porez na kapitalnu dobit u Republici Srpskoj iznosi 10% i regulisan je zakonom na dohodak.

Porez na naslijeđenu ili poklonjenu nekretninu

Porez na naslijeđenu i poklonjenu nekretninu je u Federaciji BiH regulisan na nivou Kantona kao i porez na imovinu. Obveznik plaćanja poreza na naslijeđenu i poklonjenu nekretninu jeste osoba koja nasljeđuje odnosno prima na poklon imovinu tj. nekretninu koja je predmet oporezivanja, a obaveza plaćanja ovog poreza nastaje u trenutku pravosnažnosti rješenja o nasljeđivanju, odnosno u trenutku prijema poklona.

Porez na naslijeđe i poklon ne plaća nasljednik odnosno poklonoprimac prvog nasljednog reda (nasljednici prvog reda uključuju samo potomke osobe koja ostavlja u nasljedstvo ili na poklon, odnosno, djecu, unuke, praunuke i sl.).

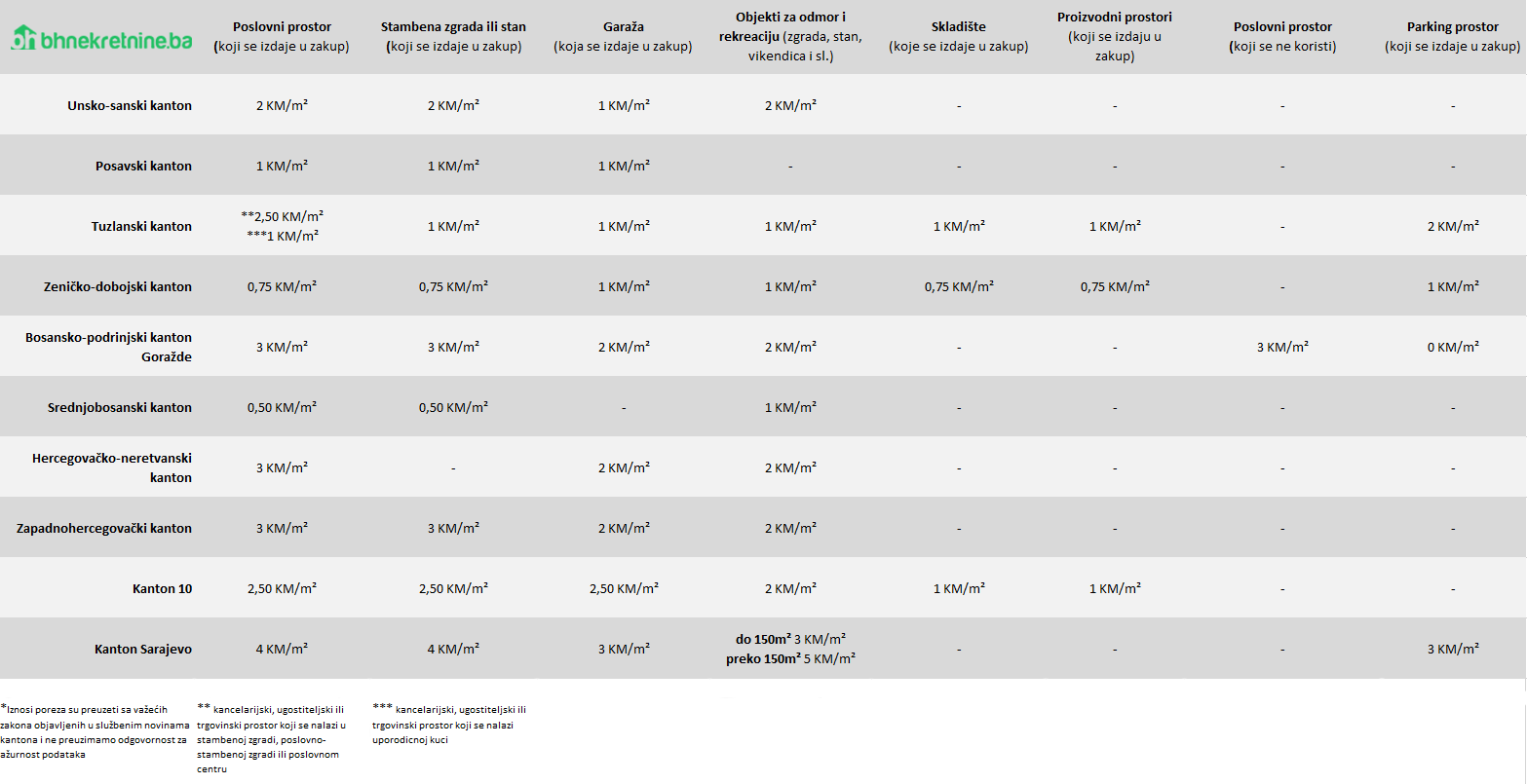

Stope poreza na naslijeđenu ili poklonjenu imovinu kantonima pogledajte na tabeli:

Porez na naslijeđenu i poklonjenu nekretninu je u Republici Srpskoj nešto drugačiji i naplaćuje se po principu kapitalnog dohotka od 10% kao i porez na promet nekretnina. Dakle, ukoliko je vrijednost naslijeđene ili poklonjene nekretnine u tom momentu procijenjena većom nego je kupljena odnosno naslijeđena, na razliku između te dvije vrijednosti potrebno je platiti porez na kapitalnu dobit koji je regulisan Zakonom na dohodak Republike Srpske. Praktičan primjer: ukoliko sin nasljeđuje od oca stan koji ima trenutnu tržišnu vrijednost 100.000 KM, a koji je njegovog oca prje 30 godina koštao 30.000 KM, na razliku od 70.000 KM potrebno je platiti porez na kapitalnu dobit koja u ovom slučaju iznosi 7000 KM.

Porez na prvu nekretninu

Porez na prvu nekretninu u Federaciji BiH, odnosno porez na promet nekretnina, ne plaćaju osobe do 38 godina starosti koji prvi put rješavaju stambeno pitanje. Međutim, ovaj zakon ima određena ograničenja a to je npr. da je ova kategorija oslobođena plaćanja poreza do 30 m² i po 15 m² za svakog dodatnog člana domaćinstva. To znači da, ukoliko imate manje od 38 godina i kupuje svoj prvi stan koji je površine od 75 m², a u kojem će te živjeti vi, vaš supružnik i vaše dijete, u tom slučaju ste oslobođeni plaćana poreza na promet do 50 m². Na preostalih 25 m² obavezni ste platiti porez na promet nekretnina.

O porezu na prvu nekretninu u Republici Srpskoj i olakšice prilikom kupovine prve nekretnine, u Zakonu o porezu na imovinu Republike Srpske ne postoje specificirane regulative. S tim u vezi, jedino što postoji jeste član zakona koji jasno specificira koje nekretnine su oslobođene ove vrste oporezivanja, a u to su uključene nekretnine koje su u vlasništvu BiH, entiteta, kantona, lokalnih samouprava, vjersskih i kulturnih zajednica, nekretnine koje se nalaze u minskim poljima itd.

Toliko o temi o porezima na nekretnine koje smo u ovom članku u okvirima mogućnosti i pristupa informacijama uspjeli obraditi. Ukoliko vas budu zanimale dodatne informacije u vezi poreza na nekretnine ili imate prijedlog za neke druge teme vezane za nekretnine i stanovanje, pišite nam na našoj Facebook stranici i pridružite se našoj zajednici od preko 100.000 fanova zainteresiranih za nekretnine.

Bhnekretnine.ba polaže autorska prava na sve vlastite sadržaje. Preuzimanje Blog sadržaja dozvoljeno je do max. 300 riječi uz obaveznu objavu linka stranice sa kojeg je sadržaj preuzet. Za preuzimanje cijelog teksta potrebno je pismeno ovlaštenje od Bhnekretnine.ba. Neovlašteno korištenje sadržaja i preuzimanje tekstova sa Bloga Bhnekretnine.ba bez dozvole vlasnika autorskih prava, smatra se kršenjem autorskih prava Bhnekretnine.ba portala i podložno je tužbi.